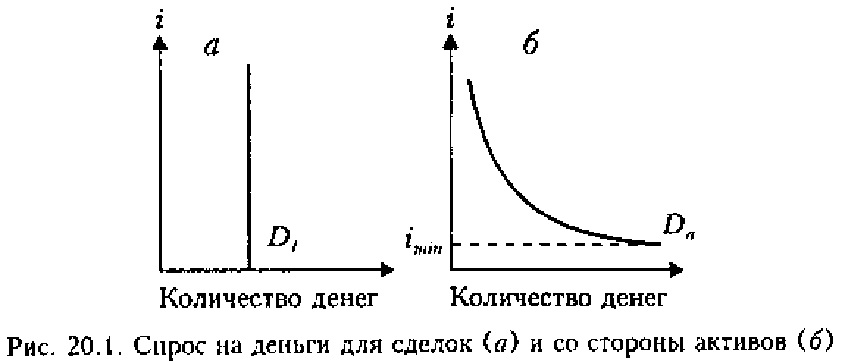

В каждом государстве существует национальная денежная система, т.е. форма организации денежного обращения, сложившаяся исторически и закрепленная законом. Ее основными элементами являются: наименование денежной единицы (рубль, доллар, франк и т.п.); масштаб цен; виды государственных денежных знаков, имеющих законную платежную силу, порядок их эмиссии и обращения (обеспечение, выпуск, изъятие и т.д.); регламентация безналичного оборота; государственные органы, осуществляющие регулирование денежного обращения. Определяющий элемент деньги. Они покупаются и продаются на денежном рынке, который включает финансовые институты, обеспечивающие взаимодействие спроса на деньги и их предложения, а также денежные потоки, входящие и исходящие из этих учреждений. Общее количество денег, которое домохозяйства, бизнес, правительство желают иметь в данный момент, представляет собой совокупный спрос на деньги. Он распадается на две составляющие: спрос на деньги для сделок; спрос на деньги как средство сохранения богатства. Спрос на деньги для сделок обусловлен тем, что населению, предприятиям, правительству деньги нужны для покупки товаров и услуг. Спрос на деньги для сделок зависит от: 1) объема номинального ВВП (чем больше производится товаров и услуг, чем выше цены на них, тем больше нужно денег для обслуживания торговых и платежных операций, следовательно, спрос на деньги для сделок изменяется пропорционально номинальному ВВП); 2) скорости обращения денег (чем она больше, тем меньше денег необходимо для торговых сделок, и наоборот). Для простоты можно предположить, что необходимое количество денег не связано с изменением ставки ссудного процента г. Тогда при данном объеме ВВП и данной скорости обращения денег кривая спроса на деньги для сделок Dt будет иметь вид вертикальной прямой.

денег не связано с изменением ставки ссудного процента г. Тогда при данном объеме ВВП и данной скорости обращения денег кривая спроса на деньги для сделок Dt будет иметь вид вертикальной прямой.

Рассмотрим вторую составляющую совокупного спроса на. Кейнс называл его спекулятивным. Этот спрос объясняется тем, что часть своих доходов население сберегает. Есть три варианта сбережения: сохранять их в виде денег; покупать ценные бумаги; приобретать недвижимость и другие материальные ценности с целью их накопления, а не потребления. Последняя форма сбережений характерна более всего для инфляционной экономики. В нормально функционирующей экономике выбор осуществляется между деньгами и ценными бумагами. У каждого способа размещения сбережений есть свои достоинства и недостатки. Деньги не приносят дохода, но абсолютно ликвидны, т. е. могут сразу и без всяких затрат быть использованы для покупок и платежей. Ценные бумаги (для упрощения все их многообразие сведем к государственным облигациям) приносят устойчивый доход в виде процента, но менее ликвидны. Необходимо время, а возможно, и деньги, чтобы превратить их в платежное средство. Выбор между деньгами и облигациями и определяет колебания процентной ставки. Повышение уровня процентной ставки приводит к росту спроса на облигации и соответственно (при фиксированном объеме сбережений) сокращению спроса на деньги. И наоборот, снижение уровня процентной ставки сопровождается сокращением спроса на облигации и ростом на деньги. Таким образом, существует обратная зависимость между спросом на деньги (как средство сохранения богатства) и движением процентной ставки. Графически спрос будет изображаться нисходящей кривой Da. Она никогда не будет касаться оси абсцисс, так как существует некоторая минимальная ставка процента гтт, при которой неудобства хранения сбережений в форме облигаций не будут компенсироваться доходом на них, и никто не будет предъявлять спрос на облигации. Совокупный спрос на деньги можно получить, суммировав спрос на деньги для сделок Dt и спрос на деньги со стороны активов Da. Кривая общего спроса Dm не касается оси абсцисс, ибо норма процента не может упасть ниже минимальной предельной ставки imin - Она не касается и оси ординат, так как составляющая спроса на деньги D/ не зависит от ставки процента.

можно получить, суммировав спрос на деньги для сделок Dt и спрос на деньги со стороны активов Da. Кривая общего спроса Dm не касается оси абсцисс, ибо норма процента не может упасть ниже минимальной предельной ставки imin - Она не касается и оси ординат, так как составляющая спроса на деньги D/ не зависит от ставки процента.

Спрос на деньги должен покрываться их предложением. В современной рыночной экономике предложение денег создается банковской системой: центральным и коммерческими банками страны. Центральный банк выпускает в обращение монеты, бумажные деньги в форме банкнот различного достоинства. Коммерческие банки создают деньги путем предоставления ссуд бизнесменам, населению.

Для определения предложения денег денежную массу разбивают на несколько групп, которые называют денежными агрегатами ЛИ, М2, МЗ... В основе их выделения лежит степень ликвидности компонентов, входящих в денежный агрегат. Причем по мере перехода от агрегата Ml к агрегату А/2 и т.д. она снижается, а само понятие денег приобретает все более широкий смысл. В разных странах денежные агрегаты рассчитывают по-разному. Относительное единодушие существует по поводу агрегата Ml. В него входят наличные деньги (монеты, бумажные деньги); вклады до востребования, т. е. вклады, на которые в любое время могут быть выписаны чеки. Поэтому их называют еще чековыми. В США к Ml относят также сберегательные счета, приносящие проценты, на которые могут быть выписаны чеки. Следовательно, М1 — это деньги, используемые в качестве средства обращения. В определении агрегата М2 в разных странах существуют серьезные расхождения. Предложение денег контролирует центральный банк как путем денежной эмиссии, так и посредством управления процессом создания денег коммерческими банками. Он определяет необходимое количество денег исходя из состояния экономики страны вне связи с уровнем процентной ставки. Поэтому кривая предложения денег Sm представляет собой вертикальную линию, перпендикулярную оси абсцисс в точке, соответствующей количеству денег в стране. Равновесие денежного рынка. Оптимальным для денежного рынка является равновесие между спросом на деньги и их предложением. Графически оно достигается при пересечении кривых Dm и Sm в точке Е. Эта точка определяет равновесную ставку процента ie , т.е. цену денег. Равновесие денежного рынка может нарушаться вследствие изменения как предложения денег, так и спроса на деньги. Процентная ставка, реагируя на эти изменения, восстанавливает равновесие денежного рынка. Рассмотрим, как это происходит. Предположим, что предложение денег уменьшилось, тогда кривая Sm сдвинется в положение Sm,. При ставке процента ie спрос на деньги будет больше предложения. Чтобы получить необходимое количество денег, банки, население начнут продавать облигации. Рост предложения облигаций приведет к снижению их рыночной цены. Однако чем ниже цена облигаций, тем выше процентная ставка. Докажем эту зависимость. Пусть цена облигации 100 дол. Она приносит годовой доход, равный 10 дол. Тогда ставка процента будет равна 10 % (10 дол. /100 дол. • 100 %). Рост предложения облигаций снизит их рыночную цену до 80 дол. Так как доход на облигации фиксирован, процентная ставка будет равна 12,5 % (10 дол./80 дол. • 100 %). Следовательно, продажа облигаций приведет к снижению их рыночной цены и росту процентной ставки. По мере ее увеличения будет расти спрос на ценные бумаги и уменьшаться спрос на деньги, что соответствует движению вверх и влево по кривой спроса От- Когда ставка процента станет равной i\, денежный рынок достигнет нового положения равновесия в точке Е\. Увеличение предложения денег сдвигает кривую Sm вправо, в положение 5^. При существующей ставке процента ie предложение денег будет больше спроса. Пытаясь наиболее эффективно задействовать имеющиеся "лишние" деньги, банки, население начнут покупать облигации. Спрос на них возрастет, что приведет к повышению рыночной цены облигаций и соответственно к уменьшению ссудного процента. По мере его снижения будет сокращаться спрос на облигации и увеличиваться спрос на наличные деньги до тех пор, пока денежный рынок не достигнет нового положения равновесия в точке ei при ставке процента i-^. Теперь выясним, как будут влиять на равновесие денежного рынка изменения спроса на деньги." Допустим, увеличение ВВП привело к росту спроса на деньги с Dm до Dm,. При ставке процента ie спрос на деньги будет больше предложения. Попытка приобрести необходимое количество денег приведет к продаже облигаций. Рыночная цена ценных бумаг снизится, что обусловит повышение процентной ставки. По мере ее роста будет сокращаться спрос на деньги. Этот процесс закончится тогда, когда ставка процента станет равной z'j. Новое положение равновесия наступит в точке Е\.

начнут продавать облигации. Рост предложения облигаций приведет к снижению их рыночной цены. Однако чем ниже цена облигаций, тем выше процентная ставка. Докажем эту зависимость. Пусть цена облигации 100 дол. Она приносит годовой доход, равный 10 дол. Тогда ставка процента будет равна 10 % (10 дол. /100 дол. • 100 %). Рост предложения облигаций снизит их рыночную цену до 80 дол. Так как доход на облигации фиксирован, процентная ставка будет равна 12,5 % (10 дол./80 дол. • 100 %). Следовательно, продажа облигаций приведет к снижению их рыночной цены и росту процентной ставки. По мере ее увеличения будет расти спрос на ценные бумаги и уменьшаться спрос на деньги, что соответствует движению вверх и влево по кривой спроса От- Когда ставка процента станет равной i\, денежный рынок достигнет нового положения равновесия в точке Е\. Увеличение предложения денег сдвигает кривую Sm вправо, в положение 5^. При существующей ставке процента ie предложение денег будет больше спроса. Пытаясь наиболее эффективно задействовать имеющиеся "лишние" деньги, банки, население начнут покупать облигации. Спрос на них возрастет, что приведет к повышению рыночной цены облигаций и соответственно к уменьшению ссудного процента. По мере его снижения будет сокращаться спрос на облигации и увеличиваться спрос на наличные деньги до тех пор, пока денежный рынок не достигнет нового положения равновесия в точке ei при ставке процента i-^. Теперь выясним, как будут влиять на равновесие денежного рынка изменения спроса на деньги." Допустим, увеличение ВВП привело к росту спроса на деньги с Dm до Dm,. При ставке процента ie спрос на деньги будет больше предложения. Попытка приобрести необходимое количество денег приведет к продаже облигаций. Рыночная цена ценных бумаг снизится, что обусловит повышение процентной ставки. По мере ее роста будет сокращаться спрос на деньги. Этот процесс закончится тогда, когда ставка процента станет равной z'j. Новое положение равновесия наступит в точке Е\.

Уменьшение спроса на деньги приведет к сдвигу кривой Dm, в положение Dr,i. В этом случае при ставке процента i\ предложение денег будет превышать спрос. Банки, население попытаются избавиться от "лишних" денег, покупая ценные бумаги. Эти действия вызовут рост цен на облигации и снижение процентной ставки, но не смогут изменить количество денег, находящихся в обращении. Равновесие будет достигнуто в точке Е, когда ставка процента станет равна ге.

Таким образом, нарушения равновесия на денежном рынке приводят к колебаниям процентной ставки. Изменяясь, она влияет на спрос банков, населения на деньги и восстанавливает равновесие на рынке денег.