Финансы возникли с появлением государства. Само понятие финансов связано с движением (наличным или безналичным) денежных средств. Финансы - это экономические отношения, возникающие в процессе распределения, перераспределения в денежной форме части стоимости национального продукта, создания и использования на этой основе денежных фондов, необходимых для удовлетворения общественных потребностей. Финансы выполняют две основные функции: распределительную и контрольную. Первая связана с распределением и перераспределением части стоимости общественного продукта. В ходе этих процессов формируются и используются целевые денежные фонды субъектов хозяйствования, государства, доходы населения. Вторая обусловлена тем, что движение денежных средств может количественно отображаться различными финансовыми показателями, которые "сообщают", как распределяются и как используются финансовые ресурсы. Это позволяет обществу контролировать процесс создания денежных фондов, их перераспределение и стимулировать эффективное использование финансовых средств. Финансовые отношения осуществляются соответствующими учреждениями (финансовые органы, подразделения налоговой службы, банки и др.). Совокупность финансовых отношений и институтов, их реализующих, образуют финансовую систему. Известны два основных принципа построения финансовых систем: демократический централизм и фискальный федерализм. Первый был положен в основу финансовых систем СССР и ряда стран Восточной Европы. Принцип демократического централизма заключался, во-первых, в том, что значительная часть финансовых ресурсов (более 50 %) сосредоточивалась в руках государства, а оставшаяся часть была децентрализована, т.е. находилась в распоряжении предприятий, учреждений. Во-вторых, централизованное руководство финансами со стороны союзных государственных органов сочеталось с предоставлением определенных прав и самостоятельности республикам, предприятиям, учреждениям в использовании имеющихся у них денежных средств. В-третьих, статьи доходов и расходов государственного бюджета, республиканских и местных бюджетов в основном совпадали. Фискального федерализма предполагает разделение полномочий в финансовой сфере между разными уровнями властиДоходы федерального правительства, штатов, местных органов власти здесь формируются за счет разных источников. Штаты, муниципальные власти имеют Право вводить новые виды налогов, которые поступают в их бюджеты в разных штатах существуют значительные расхождения в видах используемых налогов. Кроме того, правительство, штаты, местные власти независимы в своих расходах. Правительство финансирует оборону, космос, сельское хозяйство, внешние отношения и т.д., а муниципальные власти — программы в области образования, здравоохранения, дорожного строительства, охраны окружающей среды и т.д. В связи с тем, что доходов штатов, местных органов власти не хватает для покрытия их расходов, правительство оказывает финансовую помощь штатам, а они — муниципальным органам. Принципы построения финансовой системы в значительной мере определяют ее структуру. В финансовую систему входят государственные и децентрализованные (с точки зрения государственного управления) финансы. Последние, к которым относят финансы предприятий (учреждений, организаций), являются ее исходным звеном. В финансовой системе они занимают определяющее положение, так как, во-первых, обслуживают основное звено экономической системы, где создаются товары и услуги, во-вторых, образуют основную массу финансовых ресурсов страны. В зависимости от формы собственности выделяют финансы государственных предприятий, кооперативных, акционерных и др. Согласно отраслевой структуре различают финансы промышленных, сельскохозяйственных, торговых предприятий и т.д. Основная задача государственных финансов состоит в обеспечении государства денежными средствами, которые необходимы ему для выполнения экономических и политических функций. В состав государственных финансов включают государственный бюджет, внебюджетные фонды, государственный кредит, которые функционируют на разных уровнях управления (общегосударственном, региональном, местном). Одно из звеньев общегосударственных финансов — внебюджетные фонды. Они отделены от бюджетов и имеют определенную самостоятельность, хотя и управляются соответствующими уровню государственного управления органами власти. К внебюджетным фондам относят фонды социального страхования, пенсионные, фонды занятости населения, разного рода целевые фонды и т.д. Их средства формируются за счет специальных целевых отчислений, других источников и используются для финансирования отдельных целевых мероприятий, программ. В зависимости от целевого назначения фонды делятся на экономические и социальные; в соответствии с уровнем управления — на государственные и региональные. Место государственного кредита как особого звена финансовой системы определяется необходимостью привлечения свободных денежных средств юридических и физических лиц для финансирования государственных расходов. Его основными формами являются государственные займы, заимствование средств общегосударственного ссудного фонда, казначейские ссуды. Государственные займы связаны с аккумуляцией свободных денежных средств населения, предприятий, организаций путем выпуска и продажи на фондовом рынке государственных ценных бумаг (казначейских обязательств, облигаций и др.). Государство является заемщиком средств, а население, предприятия -- кредиторами. Ценные бумаги выпускают как правительство, так и местные органы власти. Заимствование средств общегосударственного ссудного фонда имеет место, когда государственные кредитные учреждения непосредственно передают часть кредитных ресурсов на покрытие расходов государства. Например, государственный Центральный банк выдает ссуду правительству. Такое заимствование средств способствует развитию инфляции и поэтому в странах с рыночной экономикой практически не используется, но еще существует в некоторых странах СНГ. Государство может выступать не только в роли заемщика, но и в роли кредитора, оказывая финансовую помощь отдельным предприятиям в форме предоставления казначейских ссуд, которые выдаются на льготных условиях (по срокам и норме процента) за счет бюджетных средств. Таким образом, кредит помогает формированию дополнительных финансовых ресурсов государства и облегчает решение общегосударственных задач.

Шпора вопросы к экзамену по курсу « макроэкономика»

Налогообложение: сущность, принципы

Налоги служат, во-первых, главным источником пополнения доходов государства, во-вторых, являются одним из основных рычагов воздействия государства на рыночную экономику. Основным элементом налогообложения являются налоги. Они представляют собой обязательные платежи, взимаемые государством с юридических и физических лиц с целью удовлетворения общественных потребностей. Закрепленная законодательно совокупность налогов, платежей, принципов их построения и способов взимания образует налоговую систему. В основе построения налоговой системы лежат следующие принципы: всеобщность (охват налогами всех субъектов хозяйствования); обязательность (субъекты хозяйствования обязаны уплачивать налоги в строго установленные сроки, неуплата карается законом); равнонапряженность (взимание налогов по единым ставкам независимо от субъекта хозяйствования); однократность (недопущение того, чтобы с объекта налог взимался более одного раза); стабильность (ставки налоговых платежей и порядок их отчисления должны оставаться длительное время неизменными); простота и доступность для восприятия; гибкость (налоговая система должна стимулировать развитие приоритетных отраслей экономики). К настоящему времени сформировались две основные концепции налогообложения: налогоплательщики должны увеличивать налоги пропорционально тем выгодам, которые они получают; налоги должны зависеть от размера получаемого дохода: у кого он больше, тот и уплачивает большую сумму налога. В зависимости от степени разделения власти в стране налоговая система может быть двух- или трехзвенной. Налоги в экономике выполняют фискальную и регулирующую функции. Первая обеспечивает поступление средств в государственную казну, вторая заключается в том, что через систему дифференцированных налоговых ставок и льгот можно влиять на процесс общественного воспроизводства: стимулировать развитие отдельных отраслей, расширять и сокращать платежеспособный спрос населения и т.д. Субъектом налогообложения выступает налогоплательщик. Это физическое или юридическое лицо, которое обязано платить налог. Объектом налогообложения является тот доход, товар или имущество, которые подлежат налогообложению. Источник налога — это те средства, из которых выплачивается налог (заработная плата, прибыль и т.д.). Единицей обложения выступает единица измерения объекта (рубль, гектар и т.д.). Налоговой ставкой называется величина налога, взимаемого с единицы измерения объекта. Сумма же налога, уплачиваемая с одного объекта, образует налоговый оклад. Налоговые льготы — это частичное или полное освобождение субъекта налогообложения от налога в соответствии с действующим законодательством.  Так, по объекту обложения налоги делятся на прямые и косвенные. Прямые — это налоги на доходы физических и юридических лиц (подоходный, налог на прибыль и т.д.) или на отдельные объекты имущества (налог на недвижимость, земельный налог и т.д.). Главным среди прямых налогов, взимаемых с юридических лиц, является налог на прибыль (доход). Подоходный налог в одних странах взимается как с физических, так и юридических лиц, в других — только с физических лиц. Налогообложению подлежат доходы, получаемые юридическими лицами за вычетом тех затрат, которые они несут в связи с осуществлением своей деятельности. Земельный налог платят юридические и физические лица, которым земельные участки предоставлены во владение, пользование, либо являются их собственностью.

Так, по объекту обложения налоги делятся на прямые и косвенные. Прямые — это налоги на доходы физических и юридических лиц (подоходный, налог на прибыль и т.д.) или на отдельные объекты имущества (налог на недвижимость, земельный налог и т.д.). Главным среди прямых налогов, взимаемых с юридических лиц, является налог на прибыль (доход). Подоходный налог в одних странах взимается как с физических, так и юридических лиц, в других — только с физических лиц. Налогообложению подлежат доходы, получаемые юридическими лицами за вычетом тех затрат, которые они несут в связи с осуществлением своей деятельности. Земельный налог платят юридические и физические лица, которым земельные участки предоставлены во владение, пользование, либо являются их собственностью.

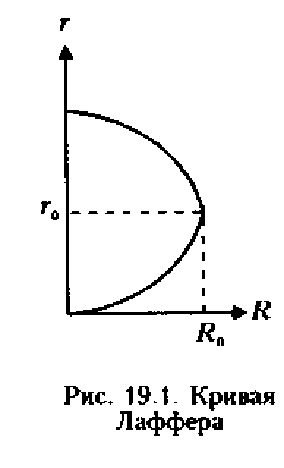

К косвенным налогам относят те, которые включаются в цену товара или услуги. Такой налог фактически платит потребитель, но перечисляется он в налоговые органы предпринимателями. Государство косвенно взимает налог с потребителя. Основные косвенные налоги: налог на добавленную стоимость (НДС), акцизы, таможенные пошлины. Налог на добавленную стоимость уплачивают юридические лица, а также предприниматели, осуществляющие свою деятельность без образования юридического лица. Объектом обложения является стоимость, которую предприятия добавляют к стоимости сырья, материалов или товаров при производстве и реализаций продукции, выполнении работ или оказании. Акцизы — налог, устанавливаемый на отдельные виды товаров, работ, услуг, которые по специфике своих свойств имеют монопольно высокие цены и устойчивый спрос. Ими облагаются вино-водочные изделия, пиво, табачные изделия, ювелирные и меховые изделия и т.д. Таможенные пошлины взимаются таможнями с товаров, перевозимых через границу по ставкам, предусмотренным таможенным тарисром. Различают ввозные, вывозные и транзитные таможенные пошлины. Их величина определяется либо в процентах к таможенной стоимости товаров, либо в абсолютном размере на единицу облагаемого товара. По принципам построения различают пропорциональные (ставка остается неизменной при увеличении или уменьшении дохода налогоплательщика); регрессивные (ставки уменьшаются по мере увеличения дохода налогоплательщика) и прогрессивные (ставки возрастают по мере увеличения дохода налогоплательщика и уменьшаются по мере его сокращения) налоги. В зависимости от характера использования налоги делятся на общие и специальные (целевые). Общие поступают в казну государства и используются для общегосударственных нужд, специальные имеют строго определенное назначение, например чрезвычайный налог, взимаемый в Республике Беларусь, направляется на ликвидацию последствий катастрофы на Чернобыльской АЭС. Различают также государственные и местные (муниципальные) налоги. Первые взимаются правительством и поступают в центральный бюджет, вторые — местными органами власти и пополняют местные бюджеты. Лаффер считал, что государство должно изымать не более 30 % дохода предприятий и населения.

Госбюджет и его основные статьи

Госбюджет — это совокупность финансовых отношений, возникающих между государством и физическими, юридическими лицами по поводу создания, распределения, использования общегосударственных фондов денежных средств. Чаще дают определение госбюджета как ежегодной сметы (росписи) доходов и расходов государства. Структура бюджета определяется государственным устройством. В странах, имеющих унитарное устройство, он включает центральный бюджет и местные бюджеты. В государствах с федеральным устройством существует еще промежуточное звено. В центральном бюджете концентрируется основная часть денежных средств государства, которые используются для финансирования общегосударственных нужд. Расходная и доходная части его могут быть использованы в целях регулирования экономики. Принцип полноты предполагает учет по каждой бюджетной статье всех затрат и поступлений. Принцип правдивости направлен против фальсификации бюджетных росписей; принцип гласности означает, что правительство обязано публиковать бюджет, сообщать о его исполнении. Бюджет выполняет следующие функции: распределительную (через госбюджет перераспределяется от 20 до 60 % национального дохода); контрольную (движение бюджетных ресурсов сообщает о финансовом состоянии экономики и позволяет его контролировать) и регулирующую (изменения расходов и доходов госбюджета позволяют смягчить спад производства, снизить уровень безработицы, т. е. стабилизировать экономику). Обычно бюджет государства составляется на год. Бюджет состоит из расходной и доходной частей. Расходы центрального бюджета в странах СНГ делятся на следующие группы: финансирование народного хозяйства, социально-культурных мероприятий, обороны, управления; расходы, связанные с внешнеэкономической деятельностью, обслуживанием государственного долга. Наиболее крупными расходными статьями бюджета в странах с рыночной экономикой являются поддержание уровня доходов (пенсии нетрудоспособным, инвалидам, помощь безработным, живущим ниже черты бедности и т.д.); национальная оборона; образование и здравоохранение; выплата процентов по государственному долгу и т.д. Основным источником доходов бюджета являются налоги. В доходах центрального бюджета они составляют от 80 до 90 %. В местных бюджетах развитых стран на долю налогов приходится до 50 % всех поступлений. Каждый налог в законодательном порядке закрепляется за правительством, местными органами власти. Наиболее крупные налоги, как правило, находятся в распоряжении правительства, менее крупные направляются местными властями в местные бюджеты, а в отдельных случаях — во внебюджетные фонды. Во многих странах при составлении бюджетов закладывается превышение расходов над доходами, что делает государственные займы вторыми по значению источниками доходов. Размер займов, как и налогов, может устанавливаться при планировании бюджета. Наибольшее значение они имеют для исполнения центрального бюджета.

В условиях перехода к рыночной экономике источником дохода могут стать поступления от продажи государственной собственности.

Бюджетный дефицит и государственный долг

Это та сумма, на которую в данном году расходы бюджета превышают его доходы. Он может быть вызван следующими причинами: необходимостью осуществления крупных государственных программ развития экономики; милитаризацией страны; войнами и стихийными бедствиями; экономическими кризисами и т.д. Во всех этих случаях резко возрастают расходы государства, превышая его доходы. Дефицит, заложенный в структуру доходов и расходов при формировании бюджета, называется структурным. Однако реальный дефицит может оказаться больше структурного. Основной причиной этого в странах с рыночной экономикой является спад производства. Разность между реальным и структурным дефицитом называется циклическим дефицитом бюджета. Если же реально наблюдаемый дефицит бюджета меньше структурного, разница между структурным и реальным дефицитом называется циклическим излишком. Уровень дефицита госбюджета определяется отношением абсолютной величины дефицита к объему бюджета по расходам или к объему ВНП. финансовое положение страны нормальным, если бюджетный дефицит не превышает 2 — 3 % от ВНП. Существует четыре варианта финансирования бюджетного дефицита: увеличение налогов; эмиссия необходимого количества денег; выпуск государственных займов; привлечение внешних займов. В странах с рыночной экономикой выбирают, как правило, третий вариант. Для покрытия бюджетного дефицита государство выпускает ценные бумаги (казначейские векселя, облигации и т.д.), которые продает субъектам хозяйствования и населению. По облигациям выплачивается доход в виде процента. По истечении срока, на который они выпущены, облигации погашаются правительством. В условиях перехода к рыночной экономике одним из источников финансирования бюджетного дефицита могут быть денежные средства, вырученные от продажи государственной собственности. Можно выделить три основные концепции. Представители первой считают, что бюджет должен балансироваться ежегодно, т. е. каждый финансовый год должно существовать равенство между доходами и расходами. Сторонники второй концепции полагают, что бюджет должен балансироваться в ходе экономического цикла, а не ежегодно. Правительство в периоды спадов производства увеличивает расходы, что ведет к росту дефицита. Зато в период экономического подъема оно сокращает расходы, что увеличивает излишек доходов. В результате по окончании промышленного цикла излишек доходов покроет дефицит, который образовался в результате спада производства. Проблема заключается в том, что спад производства и его подъем могут быть разной длительности и глубины. Третья концепция — концепция функциональных финансов. Ее представители утверждают, что главной целью государственных финансов является обеспечение макроэкономического равновесия, даже если это приведет к дефициту госбюджета. По их мнению, во-первых, макроэкономическое равновесие вызовет экономический рост, а он — увеличение национального дохода, значит, и налоговых поступлений в бюджет; во-вторых, правительство всегда может повысить налоги, выпустить дополнительное количество денег и, следовательно, устранить дефицит; в-третьих, бюджетный дефицит не сказывается негативно на развитии экономики. Государственный долг — это сумма задолженности страны другим странам, своим или иностранным юридическим и физическим лицам. В странах с рыночной экономикой он состоит из общей суммы бюджетных дефицитов (за вычетом бюджетных излишков) и суммы финансовых обязательств иностранным кредиторам (за вычетом той части, которая пошла на покрытие бюджетного дефицита) на определенную дату. Рост государственного долга наблюдается практически во всех странах, что объясняется хронической дефицитностью государственных финансов. Внутренний долг — это долг государства населению, предприятиям, организациям своей страны

Фискальная политика государства

С государственным бюджетом связан такой инструмент макроэкономического регулирования, как фискальная политика. Под фискальной политикой понимают совокупность мер, предпринимаемых правительственными органами по изменению государственных расходов и налогообложения для достижения поставленных перед экономикой целей. Ее основными задачами являются обеспечение устойчивого экономического развития, увеличение занятости, снижение инфляции. Фискальная политика в зависимости от механизмов ее реагирования на изменение экономической ситуации делится на дискреционную и автоматическую (политику встроенных стабилизаторов) фискальную политику. Под дискреционной фискальной политикой понимают сознательное манипулирование правительством государственными расходами и налогами. Рассмотрим влияние изменения тех и других на совокупный спрос, ВВП полагая, что: 1) государственные расходы не влияют ни на потребление, ни на инвестиции; 2) чистый экспорт равен нулю; 3) вся совокупность налогов сведена только к налогам на доходы населения; 4) налоговые поступления -величина постоянная; 5) фискальная политика влияет на совокупный спрос (совокупные расходы), но не на совокупное предложение. Увеличение налоговых ставок, наоборот, снизит стимулы к деловой активности, что приведет к сокращению объема ВВП. Поэтому рост государственных расходов, как правило, сопровождается бюджетным дефицитом.

В периоды подъема экономики, когда частные расходы достаточно велики, правительство уменьшает закупки товаров и услуг. Сокращение государственных расходов сопровождается снижением кривой совокупных расходов и обусловливает в несколько раз большее уменьшение объема ВВП. Таким образом, увеличивая расходы в период спада производства и сокращая их во время экономических подъемов, государство смягчает экономические кризисы, добивается более плавного роста объема национального производства.

Дискреционная фискальная политика предполагает также изменение налоговых ставок. Изменение налогов оказывает меньшее влияние на величину совокупных расходов, а следовательно, и на объем национального продукта, чем изменение государственных расходов. Это объясняется тем, что рост налогов частично компенсируется сокращением совокупных расходов, а частично — уменьшением сбережений, в то время как изменения государственных закупок влияют только на совокупные расходы. Поэтому мультипликатор налогов меньше мультипликатора государственных расходов. Автоматическая фискальная политика. На практике уровень государственных закупок, налогов может изменяться даже в случае, если правительство не принимает соответствующих решений. Это объясняется существованием встроенной стабильности, которая определяет автоматическую фискальную политику. Встроенная стабильность основана на тех механизмах, которые работают в режиме саморегулирования и автоматически реагируют на изменения состояния экономики. Их называют встроенными (автоматическими) стабилизаторами. К ним относят автоматические изменения налоговых поступлений и систему пособий по безработице и социальным выплатам. Сумма налогов зависит от величины доходов населения и предприятий. В период спада производства доходы начнут уменьшаться, что автоматически сократит налоговые поступления в казну. Следовательно, увеличатся доходы, остающиеся у населения и предприятий. Это позволит в определенной степени замедлить снижение совокупного спроса, что положительно скажется на развитии экономики. Такое же воздействие оказывает и прогрессивность налоговой системы. При росте ВВП увеличиваются доходы, но растут и ставки налогов. Это ведет к прогрессивному увеличению налоговых поступлений. Система пособий по безработице и социальные выплаты также оказывают автоматическое антициклическое воздействие. Так, увеличение уровня занятости ведет к росту налогов, за счет которых финансируются пособия по безработице. При спаде производства увеличивается число безработных, что сокращает совокупный спрос. Однако одновременно растут и суммы выплат пособий по безработице. Это поддерживает потребление, замедляет падение спроса и, следовательно, противодействует нарастанию кризиса. В таком же автоматическом режиме функционируют и системы индексации доходов, социальных выплат. Существуют и другие формы встроенных стабилизаторов: программы помощи фермерам, сбережения корпораций, личные сбережения и т.д.

Из-за действия автоматических стабилизаторов изменилось развитие экономического цикла: спады производства стали менее глубокими и более короткими. Раньше это было невозможно, так как налоговые ставки были ниже, а пособия по безработице и социальные выплаты были незначительны. В зависимости от цели проводится стимулирующая или сдерживающая фискальная политика. В периоды спада производства необходимо увеличивать государственные расходы, снижать налоги или делать и то и другое, иначе говоря, проводить стимулирующую фискальную политику. В случае инфляции реализуют сдерживающую фискальную политику, которая включает уменьшение правительственных расходов, увеличение налогов или сочетание того и другого. Создается впечатление, что механизм фискальной политики прост, но это не так. Выработать правильную фискальную политику чрезвычайно трудно. Это объясняется тем, что, во-первых, в экономике действуют как параллельные, так и разнонаправленные факторы, которые трудно учесть. Во-вторых, для проведения в жизнь фискальной политики требуется время (год—полтора), а за этот период экономическая ситуация может резко измениться.

Денежный рынок. Спрос и предложение на деньги. Равновесие денежного рынка

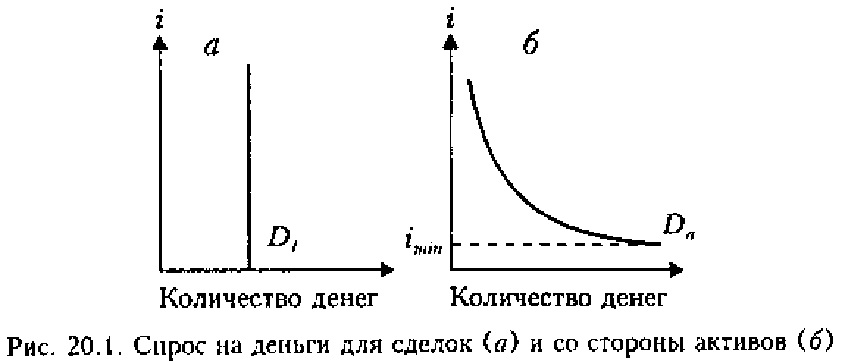

В каждом государстве существует национальная денежная система, т.е. форма организации денежного обращения, сложившаяся исторически и закрепленная законом. Ее основными элементами являются: наименование денежной единицы (рубль, доллар, франк и т.п.); масштаб цен; виды государственных денежных знаков, имеющих законную платежную силу, порядок их эмиссии и обращения (обеспечение, выпуск, изъятие и т.д.); регламентация безналичного оборота; государственные органы, осуществляющие регулирование денежного обращения. Определяющий элемент деньги. Они покупаются и продаются на денежном рынке, который включает финансовые институты, обеспечивающие взаимодействие спроса на деньги и их предложения, а также денежные потоки, входящие и исходящие из этих учреждений. Общее количество денег, которое домохозяйства, бизнес, правительство желают иметь в данный момент, представляет собой совокупный спрос на деньги. Он распадается на две составляющие: спрос на деньги для сделок; спрос на деньги как средство сохранения богатства. Спрос на деньги для сделок обусловлен тем, что населению, предприятиям, правительству деньги нужны для покупки товаров и услуг. Спрос на деньги для сделок зависит от: 1) объема номинального ВВП (чем больше производится товаров и услуг, чем выше цены на них, тем больше нужно денег для обслуживания торговых и платежных операций, следовательно, спрос на деньги для сделок изменяется пропорционально номинальному ВВП); 2) скорости обращения денег (чем она больше, тем меньше денег необходимо для торговых сделок, и наоборот). Для простоты можно предположить, что необходимое количество денег не связано с изменением ставки ссудного процента г. Тогда при данном объеме ВВП и данной скорости обращения денег кривая спроса на деньги для сделок Dt будет иметь вид вертикальной прямой.

денег не связано с изменением ставки ссудного процента г. Тогда при данном объеме ВВП и данной скорости обращения денег кривая спроса на деньги для сделок Dt будет иметь вид вертикальной прямой.

Рассмотрим вторую составляющую совокупного спроса на. Кейнс называл его спекулятивным. Этот спрос объясняется тем, что часть своих доходов население сберегает. Есть три варианта сбережения: сохранять их в виде денег; покупать ценные бумаги; приобретать недвижимость и другие материальные ценности с целью их накопления, а не потребления. Последняя форма сбережений характерна более всего для инфляционной экономики. В нормально функционирующей экономике выбор осуществляется между деньгами и ценными бумагами. У каждого способа размещения сбережений есть свои достоинства и недостатки. Деньги не приносят дохода, но абсолютно ликвидны, т. е. могут сразу и без всяких затрат быть использованы для покупок и платежей. Ценные бумаги (для упрощения все их многообразие сведем к государственным облигациям) приносят устойчивый доход в виде процента, но менее ликвидны. Необходимо время, а возможно, и деньги, чтобы превратить их в платежное средство. Выбор между деньгами и облигациями и определяет колебания процентной ставки. Повышение уровня процентной ставки приводит к росту спроса на облигации и соответственно (при фиксированном объеме сбережений) сокращению спроса на деньги. И наоборот, снижение уровня процентной ставки сопровождается сокращением спроса на облигации и ростом на деньги. Таким образом, существует обратная зависимость между спросом на деньги (как средство сохранения богатства) и движением процентной ставки. Графически спрос будет изображаться нисходящей кривой Da. Она никогда не будет касаться оси абсцисс, так как существует некоторая минимальная ставка процента гтт, при которой неудобства хранения сбережений в форме облигаций не будут компенсироваться доходом на них, и никто не будет предъявлять спрос на облигации. Совокупный спрос на деньги можно получить, суммировав спрос на деньги для сделок Dt и спрос на деньги со стороны активов Da. Кривая общего спроса Dm не касается оси абсцисс, ибо норма процента не может упасть ниже минимальной предельной ставки imin - Она не касается и оси ординат, так как составляющая спроса на деньги D/ не зависит от ставки процента.

можно получить, суммировав спрос на деньги для сделок Dt и спрос на деньги со стороны активов Da. Кривая общего спроса Dm не касается оси абсцисс, ибо норма процента не может упасть ниже минимальной предельной ставки imin - Она не касается и оси ординат, так как составляющая спроса на деньги D/ не зависит от ставки процента.

Спрос на деньги должен покрываться их предложением. В современной рыночной экономике предложение денег создается банковской системой: центральным и коммерческими банками страны. Центральный банк выпускает в обращение монеты, бумажные деньги в форме банкнот различного достоинства. Коммерческие банки создают деньги путем предоставления ссуд бизнесменам, населению.

Для определения предложения денег денежную массу разбивают на несколько групп, которые называют денежными агрегатами ЛИ, М2, МЗ... В основе их выделения лежит степень ликвидности компонентов, входящих в денежный агрегат. Причем по мере перехода от агрегата Ml к агрегату А/2 и т.д. она снижается, а само понятие денег приобретает все более широкий смысл. В разных странах денежные агрегаты рассчитывают по-разному. Относительное единодушие существует по поводу агрегата Ml. В него входят наличные деньги (монеты, бумажные деньги); вклады до востребования, т. е. вклады, на которые в любое время могут быть выписаны чеки. Поэтому их называют еще чековыми. В США к Ml относят также сберегательные счета, приносящие проценты, на которые могут быть выписаны чеки. Следовательно, М1 — это деньги, используемые в качестве средства обращения. В определении агрегата М2 в разных странах существуют серьезные расхождения. Предложение денег контролирует центральный банк как путем денежной эмиссии, так и посредством управления процессом создания денег коммерческими банками. Он определяет необходимое количество денег исходя из состояния экономики страны вне связи с уровнем процентной ставки. Поэтому кривая предложения денег Sm представляет собой вертикальную линию, перпендикулярную оси абсцисс в точке, соответствующей количеству денег в стране. Равновесие денежного рынка. Оптимальным для денежного рынка является равновесие между спросом на деньги и их предложением. Графически оно достигается при пересечении кривых Dm и Sm в точке Е. Эта точка определяет равновесную ставку процента ie , т.е. цену денег. Равновесие денежного рынка может нарушаться вследствие изменения как предложения денег, так и спроса на деньги. Процентная ставка, реагируя на эти изменения, восстанавливает равновесие денежного рынка. Рассмотрим, как это происходит. Предположим, что предложение денег уменьшилось, тогда кривая Sm сдвинется в положение Sm,. При ставке процента ie спрос на деньги будет больше предложения. Чтобы получить необходимое количество денег, банки, население начнут продавать облигации. Рост предложения облигаций приведет к снижению их рыночной цены. Однако чем ниже цена облигаций, тем выше процентная ставка. Докажем эту зависимость. Пусть цена облигации 100 дол. Она приносит годовой доход, равный 10 дол. Тогда ставка процента будет равна 10 % (10 дол. /100 дол. • 100 %). Рост предложения облигаций снизит их рыночную цену до 80 дол. Так как доход на облигации фиксирован, процентная ставка будет равна 12,5 % (10 дол./80 дол. • 100 %). Следовательно, продажа облигаций приведет к снижению их рыночной цены и росту процентной ставки. По мере ее увеличения будет расти спрос на ценные бумаги и уменьшаться спрос на деньги, что соответствует движению вверх и влево по кривой спроса От- Когда ставка процента станет равной i\, денежный рынок достигнет нового положения равновесия в точке Е\. Увеличение предложения денег сдвигает кривую Sm вправо, в положение 5^. При существующей ставке процента ie предложение денег будет больше спроса. Пытаясь наиболее эффективно задействовать имеющиеся "лишние" деньги, банки, население начнут покупать облигации. Спрос на них возрастет, что приведет к повышению рыночной цены облигаций и соответственно к уменьшению ссудного процента. По мере его снижения будет сокращаться спрос на облигации и увеличиваться спрос на наличные деньги до тех пор, пока денежный рынок не достигнет нового положения равновесия в точке ei при ставке процента i-^. Теперь выясним, как будут влиять на равновесие денежного рынка изменения спроса на деньги." Допустим, увеличение ВВП привело к росту спроса на деньги с Dm до Dm,. При ставке процента ie спрос на деньги будет больше предложения. Попытка приобрести необходимое количество денег приведет к продаже облигаций. Рыночная цена ценных бумаг снизится, что обусловит повышение процентной ставки. По мере ее роста будет сокращаться спрос на деньги. Этот процесс закончится тогда, когда ставка процента станет равной z'j. Новое положение равновесия наступит в точке Е\.

начнут продавать облигации. Рост предложения облигаций приведет к снижению их рыночной цены. Однако чем ниже цена облигаций, тем выше процентная ставка. Докажем эту зависимость. Пусть цена облигации 100 дол. Она приносит годовой доход, равный 10 дол. Тогда ставка процента будет равна 10 % (10 дол. /100 дол. • 100 %). Рост предложения облигаций снизит их рыночную цену до 80 дол. Так как доход на облигации фиксирован, процентная ставка будет равна 12,5 % (10 дол./80 дол. • 100 %). Следовательно, продажа облигаций приведет к снижению их рыночной цены и росту процентной ставки. По мере ее увеличения будет расти спрос на ценные бумаги и уменьшаться спрос на деньги, что соответствует движению вверх и влево по кривой спроса От- Когда ставка процента станет равной i\, денежный рынок достигнет нового положения равновесия в точке Е\. Увеличение предложения денег сдвигает кривую Sm вправо, в положение 5^. При существующей ставке процента ie предложение денег будет больше спроса. Пытаясь наиболее эффективно задействовать имеющиеся "лишние" деньги, банки, население начнут покупать облигации. Спрос на них возрастет, что приведет к повышению рыночной цены облигаций и соответственно к уменьшению ссудного процента. По мере его снижения будет сокращаться спрос на облигации и увеличиваться спрос на наличные деньги до тех пор, пока денежный рынок не достигнет нового положения равновесия в точке ei при ставке процента i-^. Теперь выясним, как будут влиять на равновесие денежного рынка изменения спроса на деньги." Допустим, увеличение ВВП привело к росту спроса на деньги с Dm до Dm,. При ставке процента ie спрос на деньги будет больше предложения. Попытка приобрести необходимое количество денег приведет к продаже облигаций. Рыночная цена ценных бумаг снизится, что обусловит повышение процентной ставки. По мере ее роста будет сокращаться спрос на деньги. Этот процесс закончится тогда, когда ставка процента станет равной z'j. Новое положение равновесия наступит в точке Е\.

Уменьшение спроса на деньги приведет к сдвигу кривой Dm, в положение Dr,i. В этом случае при ставке процента i\ предложение денег будет превышать спрос. Банки, население попытаются избавиться от "лишних" денег, покупая ценные бумаги. Эти действия вызовут рост цен на облигации и снижение процентной ставки, но не смогут изменить количество денег, находящихся в обращении. Равновесие будет достигнуто в точке Е, когда ставка процента станет равна ге.

Таким образом, нарушения равновесия на денежном рынке приводят к колебаниям процентной ставки. Изменяясь, она влияет на спрос банков, населения на деньги и восстанавливает равновесие на рынке денег.

Кредитная система и ее структура

Понятие кредитной системы и ее структура. Кредитная система —это совокупность кредитно-финансовых учреждений, выполняющих специфические функции по аккумуляции и распределению денежных средств. Кредитная система развитых стран состоит из центрального, коммерческих банков, специализированных кредитно-финансовых учреждений. Главная задача центральных банков — управление эмиссионной, кредитной и расчетной деятельностью. Их основными функциями являются разработка и реализация денежно-кредитной политики; эмиссия и изъятие иЗ обращения денег (центральные банки наделены монопольным правом выпуска банкнот); хранение золотовалютных резервов страны; выполнение кредитных и расчетных операций для правительства; оказание разнообразных услуг коммерческим банкам и другим кредитно-финансовым учрежденям (хранение обязательных резервов, предоставление ссуд и т.д.). Особое положение центральных банков в кредитной системе проявляется в том, что они не ставят перед собой цели получения максимальной прибыли и не конкурируют в сфере бизнеса с коммерческими банками. Они, как правило, не обслуживают население, предприятия. Эти функции выполняют коммерческие банки. Коммерческие банки являются основой кредитной системы. Современные банки организованы, как правило, в форме акционерного предприятия. Они выполняют следующие функции: прием и хранение депозитов вкладчиков; выдача средств со счетов и выполнение перечислений; размещение аккумулированных денежных средств путем выдачи ссуд, покупки ценных бумаг и т.д. Соответственно операции банков делятся на три группы: пассивные (привлечение средств), активные (размещение средств) и посреднические (выполнение операций по поручению клиентов). Коммерческие банки могут быть как универсальными, так и специализированными. Универсальные выполняют все банковские операции (по некоторым оценкам от 100 до 300 видов) для своих клиентов. Специализированные банки либо обслуживают определенную отрасль, сферу хозяйствования, группу клиентов, либо выполняют небольшое число операций. Например, инвестиционные банки специализируются на аккумуляции денежных средств на длительные сроки и предоставлении долгосрочных ссуд. Ипотечные банки осуществляют кредитные операции по привлечению и размещению средств на долгосрочной основе под залог недвижимого имущества. Кооперативные банки обслуживают кооперативы, выдавая им ссуды главным образом под залог имущества. К специализированным кредитно-финансовым институтам относят сберегательные учреждения, страховые компании, пенсионные фонды, инвестиционные, лизинговые компании и т.д. Сберегательные учреждения представлены взаимно-сберегательными банками, ссудно-сберегательными ассоциациями и кредитными союзами. Взаимно-сберегательные банки привлекают мелкие вклады на срок. Аккумулированные средства в основном используются для предоставления ссуд под залог жилых строений, покупки государственных ценных бумаг, муниципальных облигаций. Ссудно-сберегательные ассоциации привлекают средства путем открытия сберегательных счетов и используют их для предоставления целевых кредитов под залог недвижимости, покупки ценных бумаг. Кредитные союзы представляют собой кооперативы, организованные группой частных лиц, профсоюзами, религиозными организациями и т.д. Их капитал формируется путем продажи особого рода акций, по которым выплачивается процент. Привлеченные средства используются для предоставления краткосрочных потребительских и индивидуальных ссуд своим членам. Важнейшими из небанковских кредитных учреждений являются страховые компании. Их денежные средства формируются за счет взносов за страхование жизни, имущества; выплат на медицинское страхование и т.д. Компании используют их для покупки ценных бумаг корпораций, государственных облигаций, тем самым предоставляя долгосрочные кредиты. Пенсионные фонды аккумулируют средства, предназначенные для пенсионного обеспечения, которые отчисляются предпринимателями и наемными работниками. Избыток накопленных средств над пенсионными выплатами вкладывается в государственные облигации и акции надежных компаний. Инвестиции пенсионных фондов, как правило, долговременные, ибо деньги в них накапливаются десятилетиями. Инвестиционные компании (фонды) специализируются на привлечении свободных денежных средств путем выпуска собственных акций (чаще — небольшого номинала). Лизинговыми называются все компании, которые предоставляют в долгосрочную аренду технические средства: сложное оборудование, суда, самолеты и т.д.

Кредит и его формы. Создание банками денег

Необходимость кредита обусловлена тем, что у одних домохозяйств, предприятий появляются временно свободные денежные средства, а другим они требуются. В рыночной экономике основными поставщиками денежных средств являются домохозяйства (личный сектор), а потребителями — бизнес. Их взаимодействие осуществляется через посредников: коммерческие банки, инвестиционные компании, страховые общества, брокерские конторы и т.д. Именно они аккумулируют свободные финансовые средства и размещают их среди потребителей ссудного капитала. Система экономических отношений, возникающих в процессе предоставления денежных или материальных средств во временное пользование на условиях возвратности и, как правило, платности, называется кредитом. Юридическое (физическое) лицо, предоставляющее ссуду, называют кредитором, а берущее ее, — заемщиком. Кредит выполняет следующие основные функции: перераспределительную; замещения наличных денег кредитными деньгами и операциями (безналичный расчет). Эти функции определяют роль кредита в процессе воспроизводства. Он ускоряет развитие производства, повышает его эффективность, обеспечивает непрерывность. В зависимости от сроков, на которые предоставляется ссуда, различают онкольный (выдается на небольшой срок и погашается по первому требованию кредитора); краткосрочный (до одного года); среднесрочный (от одного года до пяти лет); долгосрочный (свыше пяти лет) кредиты. По составу кредиторов и заемщиков: банковский, коммерческий, государственный, потребительский, международный, лизинг-кредит.

Банковский кредит предоставляется в основном коммерческими банками в виде денежных ссуд предпринимателям, населению. В зависимости от обеспечения различают гарантированные (обеспеченные) и негарантированные (необеспеченные) ссуды. По срокам погашения ссуды бывают срочные, отсроченные и просроченные. По характеру погашения различают ссуды, погашаемые единовременным взносом и в рассрочку. Коммерческий кредит — это кредит, предоставляемый хозяйствующими субъектами друг другу в товарной форме путем отсрочки платежа. Государственный кредит имеет место, когда заемщиком выступает Государство, а кредиторами — банки, население, предприятия. Для заимствования необходимых денежных средств государство выпускает и продает ценные бумаги: казначейские векселя, облигации. Покупая их, субъекты хозяйствования, население кредитуют государство. Потребительский кредит в основном связан с предоставлением населению ссуд на приобретение товаров длительного пользования. Лизинг-кредит — это предоставление в долгосрочную аренду машин и оборудования, транспортных средств и т.д. при сохранении права собственности на них за арендодателем. Он делится на финансовый и оперативный. Международный кредит получили название внешние займы. Банки путем кредитования способны создавать новые деньги. Объем средств на резервных счетах кредитно-финансовых институтов является основным объектом денежно-кредитного регулирования. Изменяя его с помощью инструментов денежно-кредитной политики, можно влиять на предложение денег с целью стабилизации совокупного объема производства, уровня цен и занятости.

Денежно-кредитная политика: цели, инструменты, типы

Под денсжно-кредитной политикой понимают совокупность мероприятий, предпринимаемых правительством в денежно-кредитной сфере с целью регулирования экономики. Она является частью общей макроэкономической политики. Основные конечные цели денежно-кредитной политики: устойчивые темпы роста национального производства, стабильные цены, высокий уровень занятости населения, равновесие платежного баланса — стабилизацию общего уровня цен. Наряду с конечными выделяют промежуточные цели. Ими являются объем денежной массы и уровень процентных ставок. Осуществляет денежно-кредитную политику центральный банк страны. Процесс денежно-кредитного регулирования можно разделить на два этапа. На первом этапе центральный банк воздействует на предложение денег, уровень процентных ставок, объем кредитов и т.д. На втором — изменения в данных факторах передаются в сферу производства, способствуя достижению конечных целей.

Инструменты денежно-кредитной политики. Эффективность денежно-кредитной политики в значительной мере зависит от выбора инструментов (методов) денежно-кредитного регулирования. Их можно разделить на общие и селективные. Основными общими инструментами денежно-кредитной политики являются изменения учетной ставки и норм обязательных резервов, операции на открытом рынке. Это косвенные методы регулирования.

Типы денежно-кредитной политики. Различают два основных типа денежно-кредитной политики, каждый из которых характеризуется определенными целями и набором инструментов регулирования. В условиях инфляции проводится политика "дорогих денег" (политика кредитной рестрикции). Она направлена на ужесточение условий и ограничение объема кредитных операций коммерческих банков, т.е. на сокращение предложения денег. Центральный банк, проводя рестрикционную политику, предпринимает следующие действия: продает государственные ценные бумаги на открытом рынке; увеличивает норму обязательных резервов; повышает учетную ставку. Если эти меры оказываются недостаточно эффективными, центральный банк использует административные ограничения: понижает потолок предоставляемых кредитов, лимитирует депозиты, сокращает объем потребительского кредита и т.д. Политика "дорогих денег" является основным методом антиинфляционного регулирования.

В периоды спада производства для стимулирования деловой активности проводится политика "дешевых денег" (экспансионистская денежно-кредитная политика). Она заключается в расширении масштабов кредитования, ослаблении контроля над приростом денежной массы, увеличении предложения денег. Для этого центральный банк покупает государственные ценные бумаги; снижает резервную норму и учетную ставку. Создаются более льготные условия для предоставления кредитов экономическим субъектам.